Los principales acreedores de la Argentina creen que, si el Gobierno no modificara la oferta actual, la aceptación sería muy baja y por lo tanto no podría hacer el canje.

Esta situación tendría influencias negativas en el plano financiero local en los próximos días, tanto en el valor del tipo de cambio, a través de una mayor brecha entre el dólar oficial y los tipos de cambio alternativos, así como en el valor de bonos y acciones.

Además, los bonistas entienden que el Fondo Monetario Internacional (FMI)) no aceptará una negociación si antes la Argentina no cierra su problema con los bonistas.

“El Gobierno cree que el FMI le va a decir que puede hacer lo que quiera, pero lo que puede ocurrir es que la deuda se acelere y que el Fondo les diga que no hay nuevo acuerdo”, advirtió a Infobae una calificada fuente de uno de los comités de acreedores desde Nueva York.

Otra fuente que lidera uno de los comités dijo a Infobae que “el directorio del FMI no avalará un nuevo programa sin que el país llegue a un acuerdo con los bonistas y, en particular, este año en Estados Unidos no hay nadie que tenga voluntad o tiempo como para ponerse a escuchar al gobierno argentino”.

El propio organismo multilateral tiene una política muy clara (Lending into Arrears) para los países que están en default con sus acreedores privados. Así lo expresó, por escrito, en 2016: “El Fondo puede prestar a un miembro en mora soberana a acreedores privados externos solo cuando se haya emitido un juicio que: (i) el apoyo inmediato del Fondo se considera esencial para la implementación exitosa del programa de ajuste del miembro, y (ii) el miembro está siguiendo políticas apropiadas y está haciendo un ‘esfuerzo de buena fe’ para llegar a un acuerdo de colaboración con sus acreedores privados”. Es decir, sin diálogo con los bonistas, el Fondo no negociará un nuevo acuerdo, según su propia letra de molde.

“Este criterio está diseñado para garantizar que se realicen esfuerzos para restablecer las relaciones de los miembros con los acreedores, aumentando así la probabilidad de que pueda recuperar el acceso a los mercados de capitales”, indicó el FMI en ese entonces y nunca cambió su postura. Un paraguas como un standstill, de extensión de plazos, que los acreedores propusieron varios meses atrás, podría permitir algún diálogo más constructivo con el organismo multilateral que conduce Kristalina Georgieva.

El presidente Alberto Fernández instruyó al ministro Martín Guzmán a no pedir, al menos por el momento, una nueva extensión al plazo, que vence el martes 4 de agosto, para que los bonistas respondan si aceptan o rechazan la oferta oficial. Hasta poco antes, prevalecía la posición de estirar los plazos; la nueva instrucción presidencial sería una forma de aumentar la presión sobre los bonistas, a los que el gobierno les ha dicho -en mensajes públicos e incluso a través de un comunicado oficial- que no habrá una nueva mejora de la oferta. Los acreedores se mostraron escépticos al respecto.

La diferencia

“El acuerdo está a 1,5 dólares entre ambas ofertas y se están perdiendo miles de millones de dólares de alivio financiero, como lo propusimos en la última oferta”, advirtió la fuente ligada a BlackRock, el fondo más importante de Wall Street.

El ejecutivo afirmó que, en este contexto, el Gobierno no llegará al piso mínimo que se fijó para hacer el canje en la última oferta que presentó ante la comisión de valores de Estados Unidos.

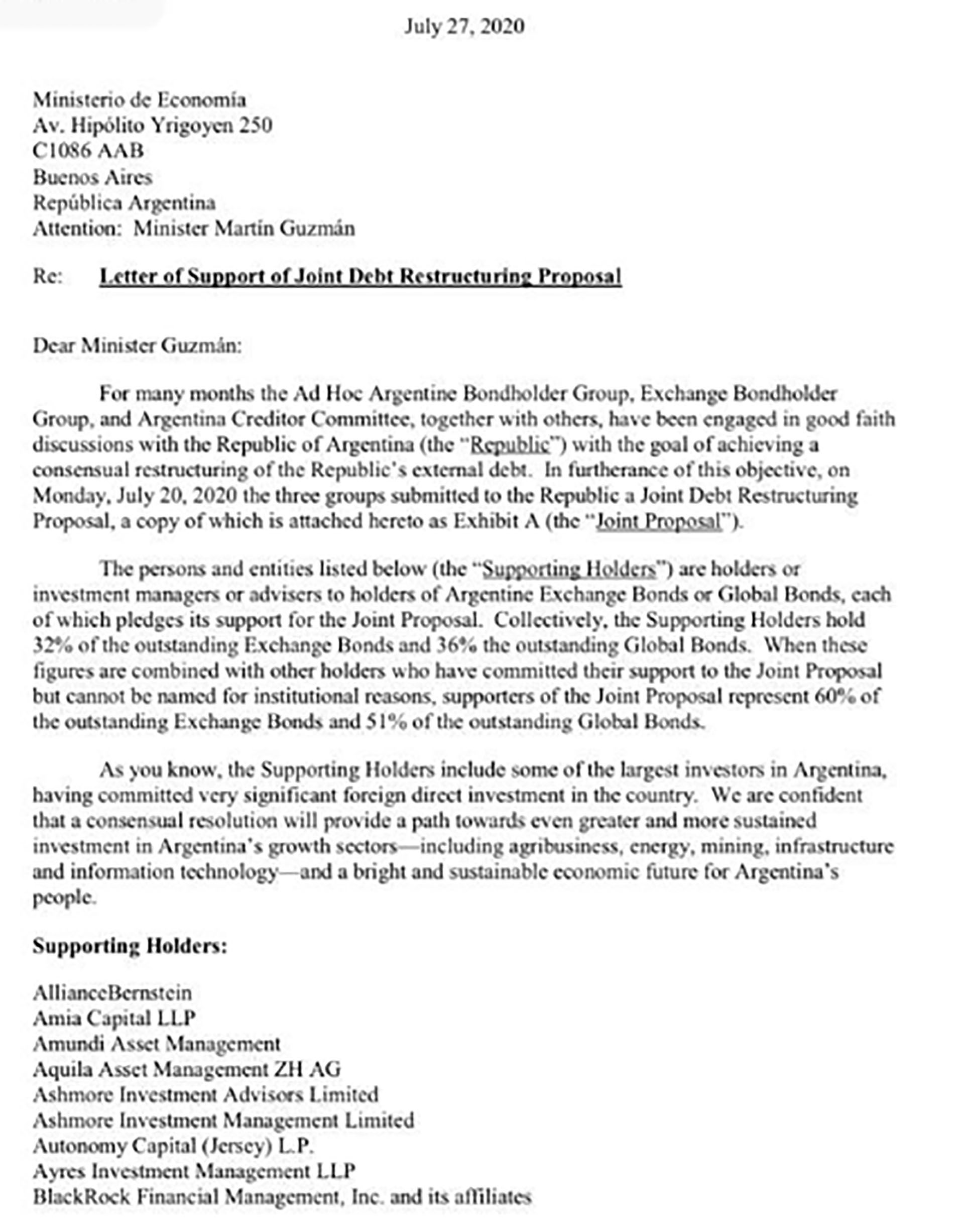

La otra fuente de los bonistas dijo que “el Gobierno comete un papelón tras otro; tiene una solución al alcance de la mano y, en vez de ver a los comités como una oportunidad, los ve como enemigos, cuando ya dejamos en claro que tenemos entre todos el 60 por ciento de los bonos que se van a renegociar. Tienen que bajar el tono, porque si no, en vez de encontrar una salida, van a llevar al país a una situación desastrosa”.

Un ex negociador agregó que “la Argentina puede decidir más adelante, hasta el 4 de septiembre que vence la oferta) que le da los beneficios del early bird a todos los que entren”, ya que ese es el día fijado para el intercambio de los bonos viejos por los nuevos.

Por lo tanto, muchos creen que el Gobierno está presionando a los fondos de inversión a que entren con pocas municiones.

“Y respecto a los cambios legales, si son objetivamente positivos para los bonistas, y nadie se puede quejar, para lo que necesita opinión legal, se los puede dar a todos sin cambiar fechas”, aclaró el exfuncionario.

De todos modos, indicó que “si el Gobierno cree que alguien accedería a canjear solo por el beneficio de esa modificación legal, no darle tiempo a la gente para que la acepte, no tiene sentido; lo único que está un poco más en juego es el early settlement”, aclaró.

De inmediato, reafirmó: “Si no se llega al nivel mínimo de participación autoimpuesto, no hay canje”. Esto es, “el 50% de los bonos Indenture 2016 y el 50% de los bonos Indenture 2005, o el 66% del total”.

Para el director de Eco Go, Federico Furiase, la movida oficial “es riesgosa; creo que quieren tener garantías de que los acreedores van a estar adentro antes de anunciar nueva extensión del plazo”. De hecho, fuentes ligadas a la negociación del lado argentino afirmaron que sólo harían estos cambios si los bonistas muestran su compromiso explícito de aceptar un deal.

“Entiendo que sobre la hora el Gobierno extenderá el plazo; no creo que patee el tablero con el impacto que puede haber sobre brecha cambiaria, pero a veces la lógica de la política no sigue la lógica económico-financiera”, afirmó.

“No podemos descartar a esta altura la opción de un acuerdo de extensión de plazos, standstill, con los acreedores y en el medio acordar con el Fondo un programa macro que despeje incertidumbre para despejar la cancha y calmar las puntas de una negociación que se viene desgastando”, indicó Furiase.

Dólar y bonos

El economista aclaró que “si no hay deal, se cae el canje sin un anuncio de un standstill y empiezan a acelerar los acreedores los bonos podrían volver a la zona de 25-30 centavos y la presión en el dólar MEP/CCL intensificarse, acercándose a los niveles del blue si no mejoran las expectativas en un contexto de desequilibrio monetario-cambiario”

“Por eso el Gobierno tiene incentivos a negociar y evitar un escenario de este tipo”, sentenció.

Nery Persichini dijo que “los bonos tenían implícita una exit yield de entre 12 y 13%; si la amenaza del Gobierno va en serio, probablemente esa tasa aumente y los precios de los bonos busquen niveles más bajos. Ese shock también podría tener un efecto sobre la brecha y las expectativas de devaluación. Sin deal, Argentina deberá generar o retener dólares más aceleradamente, algo que sólo podría lograr con más controles o con un tipo de cambio oficial más elevado”.

Al respecto, un analista de la City advirtió que “habrá más presión sobre el dólar sin dudas, riesgo país al alza y caída de acciones. Me cuesta creer que por 3 dólares no se arregle; no tiene ningún sentido”.

En tanto, el especialista en temas financieros Diego Sacerdote dijo que la salida para llegar al punto medio que aceptan los bonistas es un cupón contingente, ligado al PBI, o a otra variable.

De este modo, se llegaría tal vez a los 55 dólares aproximadamente de encuentro entre las dos partes.

La otra posibilidad, acotaron los bonistas, es que el Gobierno adelante solo unos meses el pago de los intereses devengados, sin costo financiero alguno, porque eso aumentaría el valor presente de los bonos que recibirían. De hecho, la diferencia en el flujo de pagos en los primeros años es inferior a los 300 millones de dólares anuales, menos que lo que debe gastar el Banco Central para intervenir en el mercado cambiario.

En cuanto a la cuestión legal, se siguen buscando árbitros internacionales para que las CACs puedan utilizarse con el “modelo ecuatoriano”, que permitió un acuerdo entre ese gobierno y la mayoría de los bonistas, sin quejas por la cláusula de reasignación o la estrategia Pac Man.

Cabe recordar que la Argentina cayó en default el 22 de mayo pasado y que semana a semana va acumulando más bonos en cesación de pagos. Y si bien todavía no hubo consecuencias en el plano de aceleración de la deuda o en demandas nuevas en Nueva York, sí se reflejó en la presión sobre el dólar.

Seguí leyendo:

Dólar, cepo y deuda: las contradicciones del gobierno que agravan el panorama de la cuarentena